Nas ações revisionais de contratos bancários, em que há abusividade na aplicação de taxas de juros remuneratórios pelas instituições financeiras, não raro, precisamos obter a taxa média praticada no mercado para o período de contratação.

Diante deste cenário, muitos dos profissionais não conseguem encontrar a tal da “taxa média”, motivo pelo qual levou o blog The Lawyer BR a elaborar o presente tutorial:

1º Passo: contrato

Antes de mais nada, é necessário estar de posse do contrato bancário que se procura revisar, de modo a verificar se as taxas de juros remuneratórios, de fato, estão superiores às praticadas no mercado financeiro.

A dica, aqui, está que nem sempre o cliente ou assistido possui o contrato em mãos, estando sob posse da instituição financeira. Três, neste caso, são as possibilidades: 1) requerer, via administrativa (ofício, por exemplo), cópia do contrato diretamente com o banco ou financeira; 2) ingressar com ação de apresentação de documento, e, com a consequente apresentação, montar a inicial de revisão; e 3) ingressar com pedido de antecipação de tutela cautelar antecedente, requerendo a apresentação do contrato, para, após, instruir a inicial.

2º Passo: acessar o site do Banco Central

Munido da cópia do contrato, duas informações são pertinentes: 1) a data do contrato (veja, muitos bancos utilizam o documento “proposta de empréstimo”, por exemplo, sendo esta a data pertinente); e 2) a taxa de juros efetiva, ou, em outras palavras, o Custo Efetivo Total (CET).

Agora, busque o site do Banco Central, disponível no botão abaixo:

3º Passo: navegando pelo site do BC

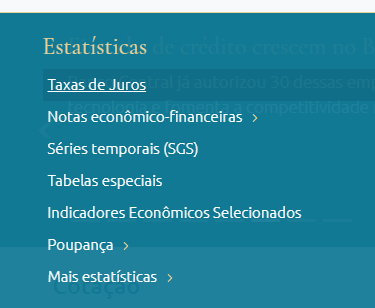

Clique em “estatísticas”, como na imagem abaixo:

Após, clique em “taxas de juros”, conforme:

4º Passo: encontrando o período

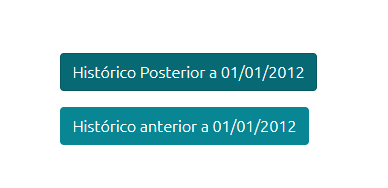

Realizados os cliques, você será direcionado para uma nova tela, onde constam todas as modalidades de empréstimos. Vá ao final da tela e clique em “histórico posterior a 01/01/2012”, obviamente, se o contrato que busca revisar possuir por termo de contratação data posterior ao ano de 2012.

5º Passo: encontrando a taxa de juros média

Novamente, você será direcionado para uma nova tela, onde terá que inserir informações de busca que estão divididas em duas colunas. A primeira, com duas opções, você escolherá o “segmento”, quer seja pessoa física ou jurídica, e o “tipo de encargo”, podendo ser pré-fixado ou pós-fixado. A segunda coluna, por sua vez, você escolhe a “modalidade”, como exemplo “crédito pessoal consignado INSS”, e, por último, você insere a data do contrato (ou proposta), como na tela abaixo:

Se realizou todos os passos antes descritos, você verá uma planilha onde constam a relação de instituições financeiras e as respectivas taxas de juros aplicadas para o período. Basta, agora, realizar o “download” (escolhendo entre PDF e Excel) e calcular a média aritmética.

Basta, neste caso, somar todos os juros para o período (recomenda-se fazer isso com as taxas mensais, apenas, já que é essa a capitalização na maioria dos contratos), e dividir pelo total de instituições.

Últimas Dicas

Dica 1: Pela jurisprudência dominante, entende-se que taxas praticadas superiores a uma vez e meia à taxa média de mercado são consideradas abusivas. No entanto, mesmo que não alcancem o patamar elencado, ainda assim podem ser consideradas abusivas, cabendo ao profissional fundamentar sua pretensão.

Dica 2: Para empréstimos consignados pelo INSS, há a limitação de 2,08% a.m., enquanto para cartões de consignados o limite de 3% a.m.. Com a Resolução 1.338, de março de 2020, esse teto fora reduzido (recomendado) para 1,80% a.m. e 2,70 a.m., respectivamente. Fonte:

http://www.in.gov.br/web/dou/-/resolucao-n-1.338-de-17-de-marco-de-2020-248563992